热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

开始:湖畔新言

主要不雅点

价钱

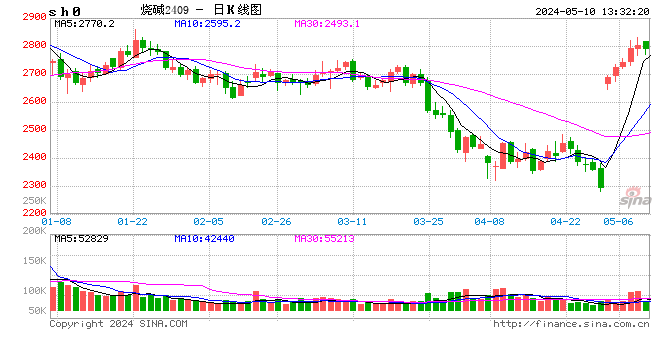

烧碱期现货价钱分化,3月大部分时刻里现货价钱保管3100元高位,而期货价钱抓续大幅下落,从月初的2912元下落至月底的2512元,下落400元,跌幅13.7%。3月下旬现货价钱快速下落,基差诞生。

供应

3月烧碱现货价钱在大部分时刻里保管在3100元的高位,3月下旬初始快速走低,月底烧碱价钱下落至2750元,而液氯受春季需求回升的影响价钱抓续走高。电解单位利润在3月中上旬跟着液氯价钱回升,大幅上升至800元,下旬跟着烧碱价钱回落下落至460元,对开工有积极影响。3月氯碱企业开工进一步走低,跟着西宾量增多,烧碱开工率从月初的85.6%抓续下降至月底的83.3%。月底烧碱西宾装配不竭还原,且4月筹谋西宾量有限,开工有提高趋势。

需求

氧化铝利润进一步走低,3月下旬初始出现损失,氧化铝也不再不竭保管高开工景色,部分企业初始西宾,开工率从2月底的86.66%下降至3月底的85.42%,4月西南地区有西宾筹谋,对烧碱需求有不竭缩量的可能性。非铝卑鄙开工有小幅提高,浙江纺织企业开机率从59.99%提高至63.6%,华东印染厂开机率从62.88%提高至68.51%,粘胶短纤开工也保管在88%傍边的高位。跟着烧碱现货价钱松动,卑鄙发达出一定的接货意愿。

库存

3月库存先降后升,过程春节时间累库,月初库存达到44.84万吨的高位,之后去库至41.65万吨,而在月底再行大幅累库至48.9万吨,接近历史最高水平。3月烧碱价钱万古刻保管高位,卑鄙受本人利润所罢了,对烧碱高价抗拒,心态方面不再买涨,而是恭候价钱回落伍再按需接货,令库存在3月中下旬大幅累库。

预期

供应方面,液氯进入耗尽旺季,需求精良,近期抓续提价,氯碱企业利润处于中间水平。烧碱供应总体保抓高位。而需求方面,氧化铝价钱和利润抓续走低,纺织印染开机率和客岁同期有一定差距。卑鄙对烧碱价钱明锐,对高价继承身手不及,束缚压制上方空间。刻下再行累库至高位,出产企业在有意润的情况下或选用降价去库存。

一、新增产能情况

2025年共有19套新增装配筹谋投产,统共产能446万吨,产能增速8.5%。其中一季度莫得新增产能,二季度有6套装配筹谋投产,产能统共121.5万吨,三季度的8月有1套装配5万吨产能投产,四季度将有统共320万吨产能筹谋投产。淌若不联想年底投产的产能,2025年将有136万吨产能投产,产能增速降至2.6%,和近两年增速抓平。

二、表不雅耗尽量

预期2025年烧碱开工率总体将相较本年略有下降,主要由于烧碱产能的提高,2024年产量将提高4.29%;收支口方面,由于国内供应增多而内需进一步提高空间有限,国内烧碱价钱具有竞争力,预期2025年烧碱出口保抓高位,表不雅耗尽量增速抓平。

1月至2月烧碱产量统共735万吨,较上一年增多49万吨,而出口有显耀提高,前两个月净出口区别为32.89万吨和33.74万吨,较上一年提高11万吨和13万吨,表需334.61万吨和333.76万吨,表需累计同比3.65%。

三、出产资本利润

2024年年头烧碱利润处于低位波动,液碱价钱较低,尽督工业盐和能源煤资本下降有所缓解,但企业的利润还是受到挤压。春节时间西南和华南地区的西宾导致局部供应收紧,春节时间液碱价钱较低。节后卑鄙需求缓缓还原,尤其是氧化铝等行业复工带动需求回升,液氯价钱上升,企业盈利身手有所改善。淡季烧碱利润承压,呈现小幅走低的趋势。固然氧化铝行业需求增多带动液碱价钱保抓较高水平,但受液氯价钱下落影响,企业利润仍有所下滑。秋季液氯价钱回升,利润初始诞生,氧化铝需求增长激动烧碱价钱大幅上升并保管高位,液氯价钱同步上升,使氯碱利润达到了年内高位。

烧碱价钱在1月抓续走高,并在2月保管在高位,2月下旬小幅走低,但液氯价钱呈相背波动,价钱抓续走低并保管在补贴500元傍边发货,因此电解单位利润莫得显耀波动,山东电解单位利润保管在250元傍边,而2月下旬跟着烧碱价钱走弱,利润回落至150元傍边的水平。由于PVC资本下降,PVC烧碱空洞利润也保管在700元傍边的较高水平。利润相对精良,对氯碱企业开工影响较为积极。

3月烧碱现货价钱在大部分时刻里保管在3100元的高位,3月下旬初始快速走低,月底烧碱价钱下落至2750元,而液氯受春季需求回升的影响价钱抓续走高,价钱从3月初的补贴550元发货到3月底的接近0隔邻。电解单位利润在3月中上旬跟着液氯价钱回升,大幅上升至800元,下旬跟着烧碱价钱回落下落至460元,对开工有积极影响。

四、装配动态

2024年年头受春节时间供应收紧和西宾影响,开工率下降至84%傍边。节后,跟着商场情谊回暖,开工率还原至86%。4月至6月进入传统淡季,尽管利润承压,但开工率保抓在85%傍边的水平波动。7月,由于液氯价钱下落,氯碱企业利润下滑,导致开工率在8月下旬下降至全年最低水平78.5%。8月至9月,液氯价钱回升,利润诞生,开工率也回升至84%。10月,由于烧碱价钱和液氯价钱的上升,开工率不竭还原至85%。

1月至2月烧碱西宾产能损失总体略高于往年同期水平,开工率在大部分时刻里保管85%傍边,跟着2月中旬至3月的结合西宾相近,开工渐渐下降至83.9%,预期在3月将进一步走低,开工率略低于往年同期水平,但跟着烧碱产能提高,产量抓续处于往年最高水平。

3月氯碱企业开工进一步走低,跟着西宾量增多,烧碱开工率从月初的85.6%抓续下降至月底的83.3%。月底烧碱西宾装配不竭还原,且4月筹谋西宾量有限,开工有提高趋势。

五、卑鄙需求

2024年氧化铝产能进一步提高至10502万吨,把柄电解铝产能天花板4500万吨,氧化铝产能需求上限低于9000万吨,国内氧化铝行业已出现产能多余。尽管部分地区受到矿石供应弥留和征战西宾影响,合座供应还是充裕。受价钱上升激动,行业利润昭彰提高,企业出产积极性较高,全年氧化铝开工率略有提高。部分地区依赖国内矿石出产,受矿石供应弥留影响开工景色不赋闲,但入口矿石的比例上升,部分企业通过采购入口矿石保管出产,合座资本有所提高,但中国氧化铝商场仍具价钱上风,2024年转为净出口。2025年氧化铝产能大幅增多,新装配的启动需要一次性插足大宗液碱,导致烧碱需求较为结合。同期,尽管房地产需求低迷,但新能源汽车和光伏领域的需求增长,弥补了房地产领域的耗尽缺口,促进了电解铝需求的增长。

纺织印染行业合座牢固,国内纺服零卖总数过程客岁高增长后,本年累计同比下降至1%傍边;布产量累计同比2%傍边,相较客岁负增长景色有所回暖,而纱产量累计同比-1%傍边,与客岁基本抓平。国内纺服零卖总数增速还原小幅增长景色,对烧碱的需求保抓牢固。

氧化铝需求方面,1月至2月氧化铝开工抓续提高,开工率从83%提高至87.5%。往年由于冬季环保、运输、能源资本增多等成分,氧化铝开工每每会在四季度下降,并在1月达到最低水平,而客岁四季度至本年年头,由于氧化铝利润高企,氧化铝出产企业抓续保管高开工,对烧碱有强需求,再加上氧化铝企业节前备货和补库需求,导致年前烧碱货源偏紧,部分大型氧化铝企业提价采购。过程年前的采购,以及春节时间烧碱累库,节后烧碱供应水平一定进度上能得志氧化铝企业的出产需求,备货需求下降,现货商场转向宽松。纺织印染节后需求还原速率相对较慢,且近段时刻烧碱现货价钱抓续保管高位,尤其2月中旬华东地区烧碱装配相近西宾,令华东地区烧碱价钱相对坚挺,导致卑鄙备货意愿缩短。

氧化铝利润进一步走低,3月下旬初始出现损失,氧化铝也不再不竭保管高开工景色,部分企业初始西宾,开工率从2月底的86.66%下降至3月底的85.42%,4月西南地区有西宾筹谋,对烧碱需求有不竭缩量的可能性。非铝卑鄙开工有小幅提高,浙江纺织企业开机率从59.99%提高至63.6%,华东印染厂开机率从62.88%提高至68.51%,粘胶短纤开工也保管在88%傍边的高位。跟着烧碱现货价钱松动,卑鄙发达出一定的接货意愿。

六、收支口

烧碱出口在2024年保抓较高水平,成为均衡国内商场供需的紧迫本事。主要出口办法国度为澳大利亚和印尼,区别占总量的41%和36%傍边。出口家具以液碱为主,主要用于国外氧化铝出产,澳大利亚和印尼的采购节拍奏凯影响全年出口趋势,出口量的变化展现出显耀的季节性特质。上半年,受到国际需求季节性下降的影响,1月至4月月均出口量不到20万吨,低于2023年的同期水平;进入二季度后,跟着印尼和澳大利亚市需求还原,出口量缓缓回升,下半年出口发达隆重。

受国外卑鄙需求还原,以及氯碱企业始终处于高开工景色,本年出口需求大幅增多,前期氯碱企业出口签单量提高,并在年头初始寄托,1月至2月烧碱净出口32.89万吨和3.74万吨,较客岁增多11万吨和13万吨,况兼亦然往年同期最高水平。

七、库存

春节前烧碱库存水平较低,处于24.16万吨,节后库存45.05万吨,节后两周统共累库23.15万吨。客岁同期累库幅度19.89万吨,库存最高达到49.42万吨。即本年春节时间累库幅度远超往年同期水平,但库存十够数目略低。商酌到烧碱的高开工高供应景色,累库幅度合理,且十足库存水平也远未达到库容罢了。2月底库存小幅累库至48.09万吨。

3月库存先降后升,过程春节时间累库,月初库存达到44.84万吨的高位,之后去库至41.65万吨,而在月底再行大幅累库至48.9万吨,接近历史最高水平。3月烧碱价钱万古刻保管高位,卑鄙受本人利润所罢了,对烧碱高价抗拒,心态方面不再买涨,而是恭候价钱回落伍再按需接货,令库存在3月中下旬大幅累库。

八、期现价钱和价差

新湖期货接洽所

撰写:王博艺

从业经验号:F3062089

投资接头号:Z0014758

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵念念远 冰球突破九五至尊app娱乐