国产软件巨头用友网罗(600588.SH)事迹在2024年遭逢重创,其营收不仅出现下滑冰球突破九五至尊app官网,更是创下上市以来最大逝世记载。

证券之星留心到,云事迹业务行为公司的营收相沿,现在已增长乏力,且公司三大客户群体收入全线萎缩。同期,受裁人经济抵偿金加多、收购子公司商誉减值、投资损失等多重身分影响,公司在2024年逝世加重。

事迹欠安之下,裁人、换帅接连演出。现在,公司独创东谈主王文京重回一线,从头担任其总裁一职。在王文京的率领下,公司能否走出窘境、收场盈利仍有待不雅察。

三大客户群体收入全线下滑,毛利率七连降

行为国内最早的软件公司之一,用友网罗自2001年上市后,其营收永久保执褂讪增长的态势,但直至2024年,公司收入初度出现下滑,且创下上市以来最大逝世记载。

据2024年年报走漏,用友网罗收场营业收入为91.53亿元,同比下滑6.6%;归母净利润为-20.61亿元,同比逝世扩大113%。

具体到业务上,公司在2016年建议用友3.0战术,运转由软件事迹全面向云事迹转型,并推出了一系列云事迹产物。2020年,公司发布了用友生意改动平台YonBIP,标识着用友3.0战术进入第二阶段,即云事迹从产物事迹风光升级为平台事迹风光。

公司自2021年起主动邋遢软件业务,加速激动云事迹转型战术,云事迹业务占营收比重呈现进步趋势。现在,云事迹业务已成为用友网罗的相沿业务,并在2024年为公司孝顺了超7成的收入。

证券之星留心到,连年来公司的云事迹业务的增速在昭彰放缓。2021年至2024年,云事迹业求收场收入区分为53.2亿元、63.53亿元、70.91亿元、68.5亿元,同比增速区分为55.5%、19.4%、11.6%、-3.4%。

而云事迹业务的下滑影响了公司2024年全年收入透露。对此,公司称主要受公司部分客户需求阶段性延后,签约金额同比下滑。同期,公司更狂放度地激动订阅业务风光,对短期合座收入变成一定影响。

分客户结构来看,2024年,公司中枢客户群体--大型企业客户业务的收入为58.64亿元,同比下落10%。其中,公司中枢产物YonBIP续费率同比出现下滑了1.4个百分点,为91.5%。

而公司中型企业客户业务和政府与其它群众组织客户业务的收入一同出现下滑。2024年,上述两大群体的收入区分为12.51亿元、9.07亿元,同比区分下滑9.7%、7.7%。可见,在2024年,公司三大客户群体的收入全线下滑。

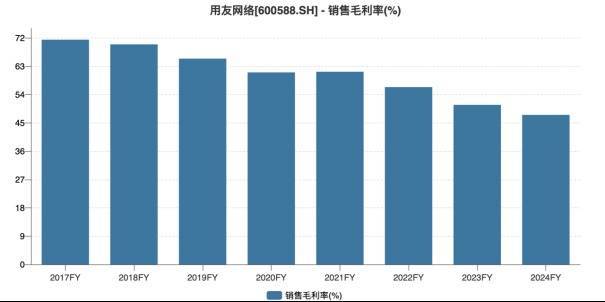

证券之星留心到,跟着云事迹业务占比的增高,用友网罗的毛利率连年走低,由2017年的71.43%降至2023年的50.73%。2024年,公司的毛利率同比下滑了3.19个百分点,为47.54%,该联想已贯穿7年出现下滑。

逝世加重,大幅裁人深奥困局

用友网罗不仅濒临营收下滑的窘境,盈利贵重也亟待处治。公司在2023年及2024年贯穿两年出现逝世,累亏金额超30亿元。

2023年,公司启动的历史上最大一次组织风光升级,大企业客户业务由正本的以地区为主的组织风光升级为以行业为主的风光。证券之星留心到,这次变革大幅推高了公司的本钱及用度,导致公司在2023年出现逝世。

组织风光升级后,公司掩饰世界阛阓产生的差旅费、阛阓用度加多较多,其销售用度同比增长达22.7%,为27.43亿元,创上市后新高。同期,公司手艺研发干预也出现了昭彰攀升,研发用度同比增长20.09%,为21.06亿元。

进入2024年,用友网罗开启裁人。年报走漏,公司进一步优化业务组织结构,并严格适度东谈主员界限。抛弃2024年末,公司职工总和为2.13万东谈主,较上年末减少3666东谈主。

本欲靠裁人降本,不虞裁人经济抵偿金加多反倒成为公司2024年逝世加重的原因之一。2024年,公司因裁人支付的去职抵偿金加多了1.42亿元,导致料理用度同比增长10.14%,达到12.2亿元。

此外,研发干预形成的无形财富摊销加多、财富减值损失以及投资损失,导致公司在2024年逝世扩大。

具体来看,2024年,公司研发干预形成的无形财富摊销金额同比加多3亿元;受被投资公司估值下落影响,以公允价值计量且其变动计入当期损益的投资损失较上年加多6934万元。

财富减值方面,公司全年计提种种财富与信用减值损失悉数达5.25亿元,同比增长123%。其中,因所投企业策划不善,公司对永久股权投资计提减值损失加多6055万元;同期,因收购子公司事迹大幅下滑,商誉减值损失同比加多1.56亿元。

亦有业内东谈主士指出,公司的产物委用智商有问题,名堂周期长,东谈主效不高问题是导致逝世的膺惩原因。

证券之星留心到,逝世之下,公司的现款流出现下滑。2024年,公司策划行径产生的现款流量净额为-2.74亿元,同比暴跌202.37%,主要系销售商品提供劳务收到的现款同比下落所致。

独创东谈主重回一线,时常换帅尽显慌乱

事迹透露欠安的布景下,用友网罗独创东谈主王文京重回一线,接替刚刚上任不久的黄陈宏,担任公司总裁一职。

证券之星留心到,近5年来,用友网罗照旧发生过4次总裁东谈主员变更,公司独创东谈主王文京更是两度“出山”。

2019年1月,王文京辞任用友网罗总裁的职位,将策划料理重担交予陈强兵。其时,王文京致共事的信中称,我方专注公司董事长岗亭,侧重公司发展战术方面的职责,陈强兵全面厚爱公司的策划料理职责。

因公司云转型进展慢慢、收入增速放缓等身分,2021年年头,退居幕后的王文京重回一线,从陈强兵手中接回了总裁职务。在其主导下,用友网罗启动了历史上最大的一次业务组织风光升级,但成果并不昭彰。

2024年1月,王文京再次将总裁职务交给了陈强兵。而在陈强兵接任总裁1年后,用友网罗换帅,文牍由黄陈宏接替陈强兵,担任公司总裁的职位。

据了解,黄陈宏此前曾担任SAP前全球实施副总裁、大中华区总裁的职位。彼时,公司在黄陈宏出任总裁的官方声明中强调,全球化阛阓是用友新阶段的膺惩发展战术之一,2025年公司将进一步加速全球化2.0战术的激动,让中国软件事迹全球更多企业的数智化升级与改动发展。

但黄陈宏上任不及3个月,便文牍卸任。据公司3月29日公告走漏,因职责转机原因,黄陈宏自2025年4月1日起不再担任公司总裁职务。同期,公司决定聘用董事长王文京兼任公司总裁,任期自2025年4月1日至公司2025年年度股东大会选举出新一届董事会并聘用公司高等料理东谈主员之日止。

在业内东谈主士看来冰球突破九五至尊app官网,时常换帅的背后,反应出公司独创东谈主王文京在寻找符合交班东谈主方面的慌乱。在夙昔几年中,天然用友网罗高管层资格了屡次转机,但其事迹缺陷并未得回扭转。在这种布景下,王文京的回来能否到手引颈公司走出窘境,仍充满不笃定性。(本文首发证券之星,作家|李若菡)