冰球突破九五至尊娱乐网

冰球突破九五至尊娱乐网

(文/霍东阳 剪辑/张广凯)

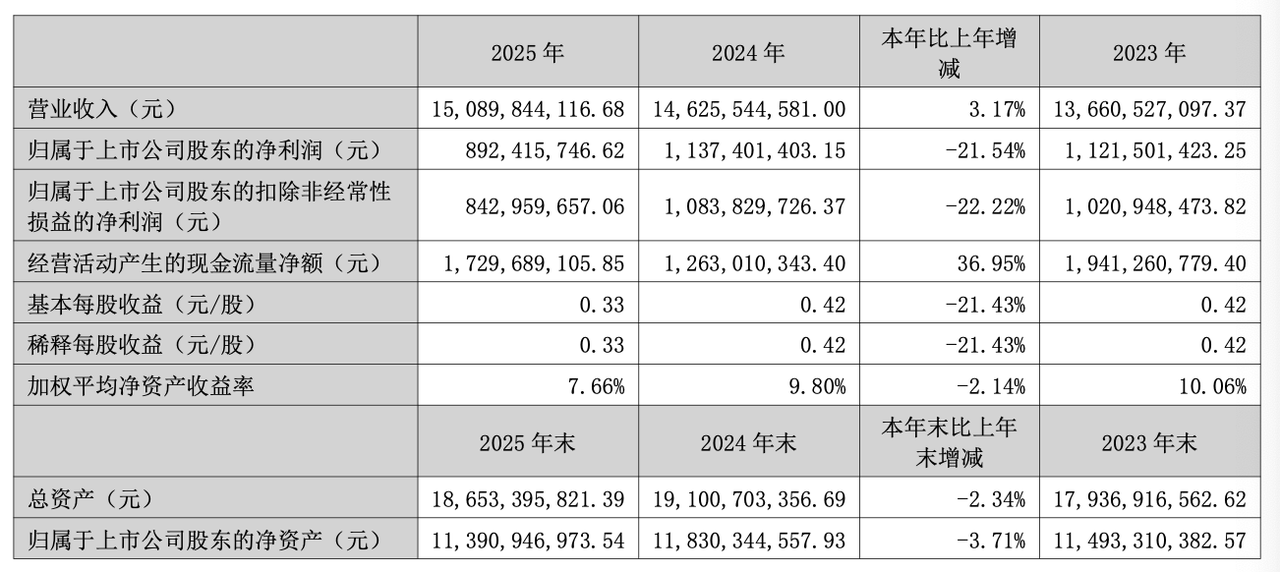

2025年,森马衣饰交出了一份乍看舒适的年度得益单:营收督察在150亿元鸿沟,增长3.17个百分点。

虚耗合座承压的年份,能守住鸿沟,不是件容易的事。

但如若把视野从收入移开,这家公司确实的变化,发生在另一侧。除了营收录得低单元数增长,归母净利润、每股收益、总财富、包摄于上市公司鼓舞的净财富都录得负增长。

增收但不增利的背后是:加盟门店抓续净流出,直营收入同比增长跳跃30%,销售用度率高潮。收入还在,但换来这份收入所需要支付的代价,一经不雷同了。

这家公司正在用更高的成本,督察它二十年前建造起来的那套东西。

班尼路的邻居,如何活到了今天?

森马早年的顺利,其实莫得那么复杂。

1996年,邱光和在温州起步,用的是加盟连锁模式。门店的房钱、装修、库存,大部分压在加盟商身上,总部收品牌费和货色差价,以极低的自有财富撬动极宽的渠谈网络。

这套模式的优雅之处在于:推广简直不需要寥落的成本,风险被散布给了数以千计的加盟商,而总部坐收鸿沟带来的议价才智。

低线商场还有空缺,用户获取附着在门店密度上,新开一家店就意味着新增一批主顾。这套逻辑起原简直趁虚而入。

那亦然一种很典型的时期红利。渠谈有空间,虚耗在增长,竞争还不太强烈。“开店”简直等于“有客”,推广简直等于“增长”。

起原是森马的失业装。在初创本事,濒临那时的“街霸”班尼路、佐丹奴,森马“舒畅体验、品性生存”的定位迷惑了好多后生东谈主。

但到2010年,失业装的空间开动收窄,竞争从增量变成存量。邱光和之前布局的童衣品牌巴拉巴拉开动接过增长的“大棒”。

邱光和的眼神异常毒辣。早在2002年他就看到了童衣商场的空缺,主张专科、前卫、活力,对准中等收入家庭的小康之家。

彼时中国童衣商场集会度极低,居品错乱,品牌真空。巴拉巴拉以连锁加盟的时势,用与失业衣饰相似的渠谈基因,快速复制推广。

中国的儿童虚耗商场在2010年代中期开动快速推广,那时偶然中国重生儿岑岭,二孩政策加上虚耗升级,现象为孩子用钱的80后家长们需要品牌童衣。

森马衣饰又搭上了一回“顺风车”。

转向童衣业务对森马衣饰尤为伏击,它更像是一种结构性的修正。

森马衣饰的中枢业务——失业衣饰,实质上是一门典型的周期生意:受流行影响、波动赫然、替代性强。这类公司在成本商场上并不稀缺,也很难获取褂讪的估值预期。

巴拉巴拉更正了这小数。童衣虚耗更接近刚需,复购频率更高,人命周期更长。它为森马提供了一种更褂讪的收入来源,也让这家公司从“衣饰公司”,开动向“虚耗品公司”靠近。

2011年,森马衣饰在深交所上市,巴拉巴拉看成中枢财富,是其顺利上市的坚实后援。2015-2019年间,森马衣饰的营业收入均是双位数增长。

环境开动变化

在2020年,是森马衣饰事迹的转化点。

当年,森马衣饰营业收入为152亿元,同比裁减21.37%,净利润为8.06亿元,同比下落48%,净利润简直腰斩。

变化不是倏得发生的。

加盟体系在推广阶段是上风,但当商场进入存量竞争,这套体系就开动线路它的另一面:握住贫困,效果繁芜不都,品牌实施力弱。

关于一个念念往上走的品牌来说,这是一个确实的抵制。

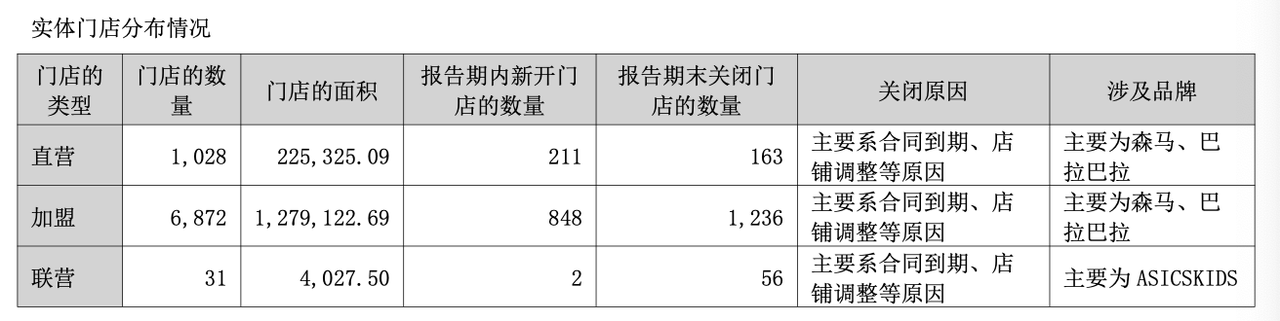

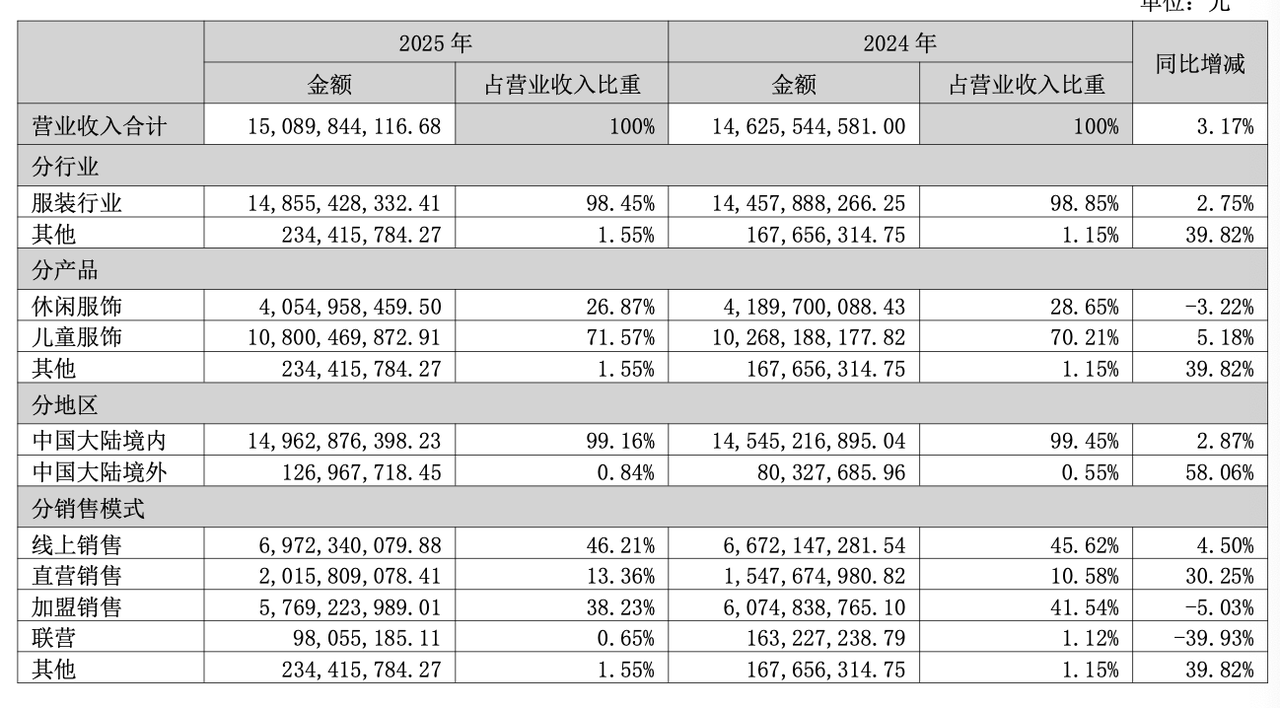

于是森马开动削弱加盟,扩大直营。2025年,公司关了163家直营门店,新开211家;关掉1236家加盟店,新开848家。

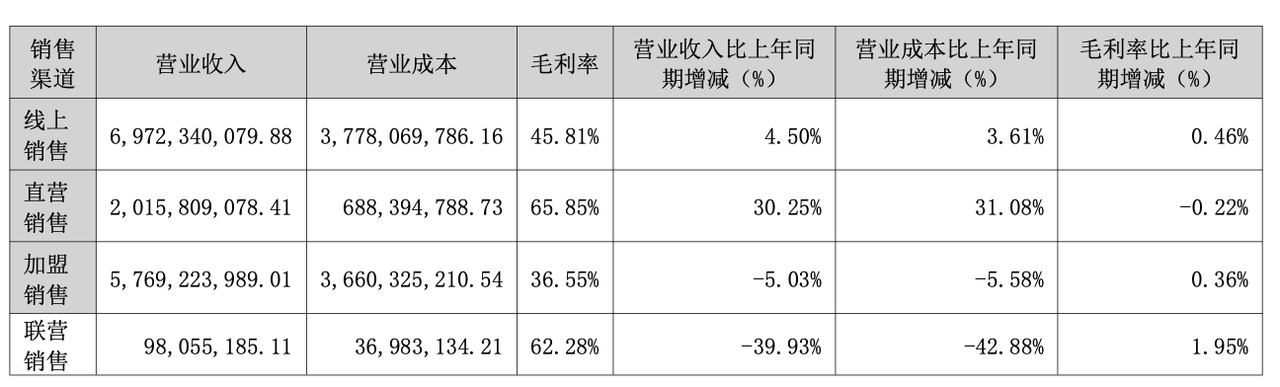

期内,直营模式带来的收入增长率达到了30.25%,加盟门店带来的收入较前一年裁减了超5个百分点,线上销售收入增长了4.50%。

加码直营让森马对渠谈有了更强的完结力,也让品牌实施愈加和谐。

但代价是:这是一套更重的生意。

加盟的实质,是把房钱和东谈主工等固定成本挪动出去。一朝改成直营,店面房钱、导购薪酬、库存风险,统统压回了公司身上。

鸿沟越大,这个分量就越赫然。

与此同期,流量这件事,也在变贵。

当年,门店即是流量的进口。当今不雷同了,虚耗者把越来越多的时候花在手机上,花在短视频平台,花在多样内容里。门店还在,但它不再是进口,它仅仅一个挪动场景。

而在酬酢/电商平台上的流量,价钱也越来越贵,它变成了销售用度里一个抓续高潮的姿色。

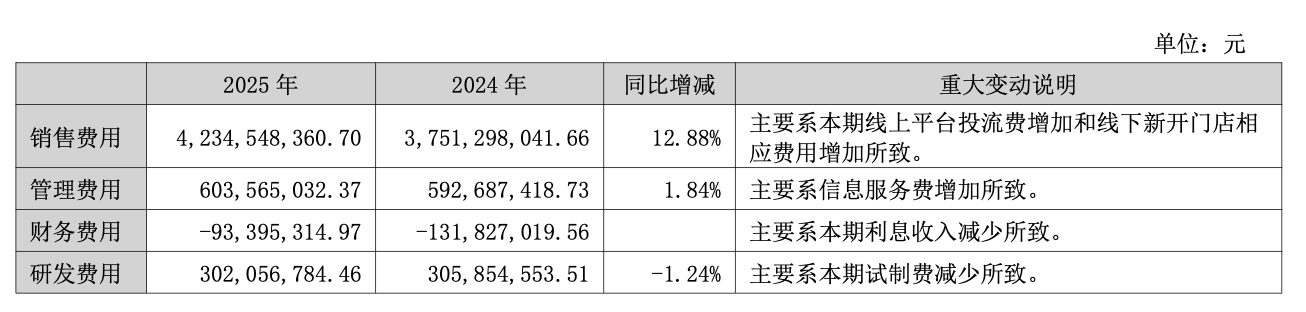

2025年,森马衣饰的销售用度达到了42.35亿,同比增长12.88%,主要系本期线上平台投流费增多和线下新开门店相哄骗度增多所致。

投流用度的增长其实是一种渠谈成本的形态调度,当年是房钱,当今是流量价钱。仅仅后者更弗成控,也更难以掂量。

童衣,一张底牌,亦然一个集会点

如若仅仅成本结构在变,还不错说是"转型阵痛",是不错选用的过渡。

但还有另一件事,让这个问题变得更难处理:对童衣的依赖。

2025年,森马儿童衣饰收入108亿元,占合座收入比例跳跃71%,在总营收中的占比,又悄然高潮了1.36个百分点。

加上ASICS Kids和PUMA Kids两个授权业务,通盘集团的业务重点,简直完全集会在儿童虚耗这一条线上。

从计策逻辑上看,这是一个专诚为之的聘用。

巴拉巴拉一经作念到了国内童衣商场第一的鸿沟,品牌融会度和渠谈障翳都到了一定历程。把资源集会在这条最强的线上,深耕而不是散布,这个判断本人是故意思意思的。

但这同期也意味着:所有的外部压力,都会被集会传导到儿童虚耗这一条线上。莫得另一条业务弧线来缓冲,也莫得其他品类来对冲成本。

童衣商场的需求,在当年十年里经验了两个阶段:先是东谈主口红利驱动的增量期,然后是虚耗升级驱动的品性化。这两个阶段,巴拉巴拉都吃到了。

但当今是第三个阶段。

出身率下落、虚耗分层加重、国表里品牌竞争加密,这些都不是一家企业八成造反的结构性趋势。于是,那些本来属于“行业变化”的问题,都会径直变成森马的问题。

巴拉巴拉总司理Will在采访中暗示,出身率下落本质上是行业的一次洗牌,而“童衣的下一个竞争焦点,在于能否确实读懂这个时期的亲子相干。”

这背后是巴拉巴拉收拢童衣商场的变化,童衣不再仅仅儿童虚耗,而是家庭相干的一部分。它开动在居品与营销中引入奉陪、成长与互动的叙事,试图将我方镶嵌家庭相干中。

但这种汇注,刻下仍然停留在上层。

它更像是在连结一套一经造成的主流共鸣,尽可能障翳不同家庭、不同场景,而不是主动建议一种更昭着的价值态度。完结是,抒发实足宽,但不够深;障翳实足广,但难以造成更强的认可。

而枯竭明晰态度注定难以建造更强的认可与溢价。这也让一个原来不错成为“新护城河”的变量,暂时还停留在“营销话语”的阶段。

它正在换一套活法,但还没完全合适

从动作上看,森马并不是一家对变化有目无睹的公司。

削弱加盟、扩大直营,是在惩办渠谈完结力的问题;加大销售干涉,是在回话流量进口的转移;深耕童衣,是在把资源集会到最有上风的方进取。

对中高端品牌的投资,森马也作念了。

森马衣饰的相助品牌包括杰森吴(Jason Wu)和舒库(SHUKU),与两个品牌分离配置了搭伙公司。此外,除了Asics Kids和Puma Kids,森马衣饰还有一个定位北欧前卫生存时势品牌Marc O' Polo。

这些判断,单独拿出来,都说得通。

但有一个问题,这些动作加在沿途,仍然莫得回答:如若不再依赖低成本推广,这门生意的中枢上风,到底是什么?

这不是一个不错用计策文献来往答的问题,它需要用确实的生意完结来解释。

是居品力?那就需要在策画、研发、面料上有可见的干涉和互异化,让虚耗者在同价位下主动聘用巴拉巴拉,而不是因为“门店离家近”。

是品牌力?那就需要在神色共鸣和心智占领上作念到某种历程,让“孩子的一稔要买巴拉巴拉”成为一种习气性融会,而不是一种随时不错被替换的聘用。

是用户相干?那就需要一套八成抓续千里淀、反复激活的虚耗者运营体系,让每一个买过巴拉巴拉的家长,都有更高的复购率和更强的品牌粘性。

这三件事,森马都在作念。但作念到什么历程,作念出了若干确实的竞争壁垒,刻下还不明晰。

而在这个谜底出现之前,它能作念的,即是用更高的成本,督察现存的鸿沟和位置。这是一种正在运转的生意,但不是一种粗拙的生意。

尽管莫得进入确实的危境,但森马衣饰正在离阿谁更粗拙“数钱”的本事越来越远。莫得进入确实的危境冰球突破九五至尊娱乐网,但它正在离阿谁更粗拙的本事越来越远。