本文来源:期间营业商量院 作家:孙华秋

来源|期间营业商量院

作家|孙华秋

裁剪|韩迅

当AI算力成为宇宙科技竞争的核心战场,光模块算作“数据传输高速公路”的重要组件,正迎来爆发式增长。而在汽车被迫安全领域深耕二十余年的华懋科技(603306.SH),正筹算通过一场跨界并购,已矣从汽车安全气囊到光模块PCBA(印制电路板拼装)的重要一跃。

这场看似跨度极大的转型,不仅是传统制造企业拥抱新赛说念的勇敢尝试,更秘密着华懋科技“妥当基本盘+高成长弹性”的双轮驱动宏愿。但是,在AI算力赛说念喧嚣旺盛的背后,时刻迭代、并购整合、行业竞争等多重风险形照相随,也锻练着华懋科技跨界转型的成色。

AI算力催生千亿赛说念

AI算力的指数级增长正重构宇宙信息通讯产业时势,算作算力蚁集“神经核心”的光一语气器件,已成为数字经济发展的伏击增长极,催生了鸿沟超千亿元的黄金赛说念。

从细分市集来看,光模块领域的增长势能尤为强盛。据行业商量机构LightCounting预测,2024—2029年宇宙光模块市集鸿沟年复合增长率将达22%,到2029年市集鸿沟有望突破370亿好意思元,抓续领跑通讯器件赛说念。与此同期,高速铜缆互连决策凭借高性价比与场景适配性,正慢慢大开增量市集空间。英伟达最新推出的GB200系列产物即禁受铜一语气决策,考据了高速铜缆在高端算力场景的诈骗价值。据LightCounting预测,2023—2027年宇宙高速铜缆市集年复合增长率将达25%,展现出较强的增长活力。

光模块赛说念的爆发式增长,核心驱动源于算力需求的底层变革。一方面,AI大模子检修与推理、生成式AI诈骗的鸿沟化落地,推动AI集群对以太网光收发器的需求呈几何级增长;另一方面,云事业厂商为辅助算力密集型业务,正加快对密集波分复用(DWDM)蚁集的升级与扩容,进一步拉动高端光器件的市集需求。从产业传导逻辑来看,宇宙光模块行业的增长实践上是AI算力需求向硬件端的延长——大模子与生成式AI的爆发式增长,径直带动AI事业器与算力中心的诱惑高涨,最终颐养为对光模块等核心一语气器件的抓续放量。

当今,中国在宇宙光通讯赛说念中已配置了开头上风。据IDC与波澜信息调理测算,中国智能算力鸿沟年复合增长率高达46.20%,为原土光器件企业提供了浩大的市集土产货。2024年宇宙前十大光模块厂商中,中国企业占据7家,在宇宙光模块市集占据主导地位,并形成好意思满的产业生态。

跨界入局:左手汽车,右手AI算力

华懋科技的根基,紧紧扎在汽车被迫安全领域。凭借二十余年的策动积贮,华懋科技已成长为国内汽车被迫安全领域的龙头企业,2024年其安全气囊布及气囊袋产物(折算为对应的气囊面料)的国内市占率高达36.72%。

受益于汽车行业的稳步发展与新动力汽车渗入率的抓续擢升,连年来华懋科技的事迹保抓妥当增长态势,营业收入从2021年的12.06亿元增长至2024年的22.13亿元,同期归母净利润从1.76亿元增长至2.77亿元。

但是,在行业旺盛与事迹妥当增长背后,华懋科技传统业务的增长天花板已悄然夸耀。从行业空间来看,把柄华经产业商量院数据,2019—2023年,宇宙汽

车被迫安全行业市集鸿沟从1386亿元升至1577亿元,年复合增长率仅为3.3%。这一增速远低于AI算力筹商赛说念的增速。从盈利端来看,汽车被迫安全行业耐久存在价钱“年降”老例,近似尼龙66切片等核心原材料价钱波动的影响,华懋科技的盈利空间抓续承压。2025年前三季度的财务数据更突显了这一逆境:当期华懋科技营收同比增长15.87%,但归母净利润同比下滑12.06%,“增收不增利”的压力径直响应出传统业务的增长瓶颈。

面对传统业务的增长逆境,华懋科技并未固守城池,而是松懈对准了新一轮科技改造的核心赛说念,筹算通过跨界并购大开全新成漫空间。

从计谋布局来看,华懋科技的转型之路早有铺垫。公告夸耀,自2020年起,华懋科技便运转积极寻找第二增长弧线,先后计谋投资国内光刻胶企业徐州博康信息化学品有限公司(下称“徐州博康”)、光模块PCBA企业深圳市富创优胜科技有限公司(下称“富创优胜”)。当今,华懋科技正全力鼓舞收购富创优胜57.84%股权的交易,旨在进一步拓展高速度光模块、高速铜缆一语气器等AI及算力产业链的智能制造业务,完成向高增长赛说念的重要朝上。

1月6日,就被迫安全业务、并购整合等问题,期间营业商量院向华懋科技发函并致电商议。其证券部职责主说念主员在电话中回话称:“公司在2020年就明确提议要寻找第二增长弧线。安全气囊实践上属于汽车零配件的一个细分产业,其销量取决于汽车整车的量产情况。连年来,受益于国补政策以及新动力汽车崛起,整车市集鸿沟快速擢升,但公司恒久保抓忧患强劲,在驻足主业的基础上,抓续挖掘第二增长点,以应答往日汽车市集增长放缓的潜在风险。”

华懋科技这次并购富创优胜,对准了光模块产业链中的高价值细分步骤——PCBA制造。据了解,富创优胜虽非光模块整机厂商,但在高速度光模块PCBA领域占据私有上风,已成为外洋光通讯头部企业的核心供应商,深度绑定宇宙算力产业链核心资源。

若何剖判富创优胜在光通讯行业中的定位?形象地说,富创优胜是光模块厂商的“超等工场+供应链管家+时刻助手”。其核心业务是为100G—1.6T高速光模块和高速铜缆一语气器提供PCBA制造事业,即完成芯片、电容、电阻等电子元器件向印制电路板的精确焊合与模块拼装;同期,还能为客户提供全进程一体化事业,隐敝物料采购、供应链照料、产物测试、宇宙物发配送乃至售后维修等全步骤,已矣了从坐褥制造到玄虚事业的全地点布局。

从业务结构来看,富创优胜已形成以光通讯为核心的业务时势。2024年,光通讯业务收入占富创优胜主营业务收入的比重达86.83%。其中,800G光模块PCBA是现阶段的核心增长极,2024年该产物出货量卓绝350万只,收入达4.28亿元,占光通讯业务收入的41.34%。在先进光学封装方面,富创优胜通过自主研发,延续推出COB(ChipOnBoard,芯片径直贴装)、FlipChip(倒装芯片)、CPO(Co-PackageOptical,共封装光学)等封装工艺时刻。

关于华懋科技而言,本次并购的计谋价值可想而知。交易完成后,华懋科技将已矣对富创优胜的全资控股,认真迈入“汽车被迫安全+AI算力”双主业发展阶段。这一计谋转型,不仅将权贵擢升公司的业务鸿沟与钞票质料,更将有用散布单一滑业的周期风险,增强公司的抗风险材过问可抓续策动材干。

潜伏布局,估值高点交割?

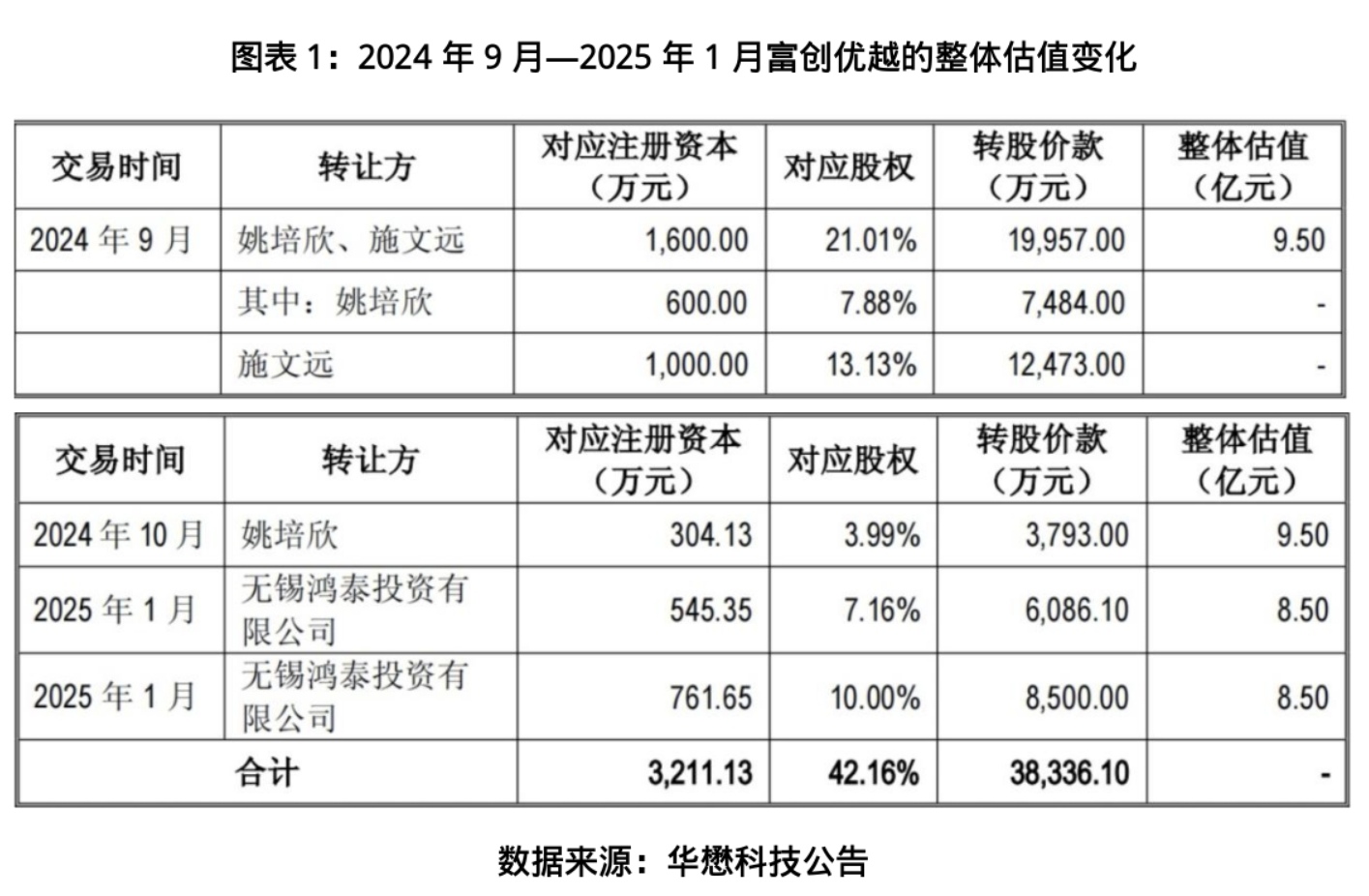

华懋科技对富创优胜的跨界并购,也激发监管高度抠门。公告夸耀,法例2025年1月,华懋科技已抓有富创优胜42.16%的股份,彼时富创优胜合座估值为8.5亿元,较2024年10月的9.5亿元估值略有下跌。但是,时隔仅3个月,本次并购的富创优胜合座估值便跳升至26亿元,增长2倍多。

这一估值大幅波动直走动发上交所问询。上交所要求华懋科技详备阐扬富创优胜估值短期大幅增长的原因和合感性,以及公司从汽车被迫安一起件向AI算力光模块PCBA赛说念切换的必要性和可行性。

在估值飙涨的背后,富创优胜所处的光模块赛说念正濒临浓烈的行业竞争,其自己的客户伙同风险亦日益突显。从行业盈利特征来看,高速度光模块PCBA产物虽利润水平较高,但跟着时刻熟识度擢升、市集参与者增加,产物毛利率已呈慢慢下行趋势;而中低端市集同质化竞争时势严重,行业利润率多量处于较低水平。

从宇宙产业时势来看,中国已成为光模块领域最大的市集与坐褥基地,市集份额占比为40%—50%,行业增速权贵高于宇宙平均水平。其中,头部企业的竞争上风抓续扩大,国内龙头企业中际旭创(300308.SZ)2024年营收同比增长122.64%,进一步拉开了与富创优胜核心大客户之间的差距,这一趋势对富创优胜的业务矫健性形成波折压力。

宇宙光模块市集的头部效应更为权贵,中际旭创、新易盛(300502.SZ)等头部厂商在800G/1.6T等主流产物领域占据主导地位。不仅如斯,头部企业均已提前布局CPO(共封装光学)等下一代核心时刻,构建时刻壁垒。富创优胜算作封装制造细分赛说念的参与者,既濒临着卑劣头部厂商自主封装产能的替代压力,也承受着同步匹配客户时刻迭代节律的挑战。

值得抠门的是,富创优胜的研发插足力度权贵偏低,与光通讯行业时刻迭代节律不匹配。2023—2024年,富创优胜的研发用度分离为1521.36万元、2442.73万元,对应的研发用度率仅为2.67%、1.98%;同期中际旭创的研发用度分离为7.39亿元、12.44亿元,研发用度率分离为6.89%、5.21%,较低的研发插足对其耐久时刻竞争力的构建形成制约。

研发插足的不及,也波折响应在盈利水平上。公告夸耀,2024年及2025年1—4月,富创优胜光模块PCBA业务的毛利率分离为25.05%、22.42%,而2024年及2025年上半年卑劣光模块龙头厂商中际旭创光模块业务毛利率分离达到34.65%、39.96%,两者存在彰着差距。这一互异的主要原因,在于富创优胜的核心业务是依托自己制造材干为光模块厂商提供PCBA代工事业,盈利来源以加工费和事业费为主;而中际旭创等光模块整机厂商主要径直事业于各大云计较厂商,凭借其系统集成材干、品牌价值以及核心光芯顷然刻壁垒,享有权贵的逾额溢价。

客户伙同度高企是富创优胜的另一大核心风险。公告夸耀,2024年富创优胜的第一大客户收入占比高达78.37%,即便在2025年1—4月,该比例仍看守在55.91%。大客户的订单量波动、互助要求变更,致使互助筹商绝交,王人将对富创优胜的策动事迹产生紧要冲击。

此外,刻下光模块行业合座扩产节律激进,往日产能满盈风险隐现,市集多量担忧这将激刊行业价钱战,导致行业合座毛利率下滑,进一步挤压富创优胜的盈利空间。

本次并购对华懋科技的商誉减值风险相通装束疏远。交易完成后,华懋科技将形成22.89亿元的大额商誉,该金额占公司2025年三季度末股东权益的64.75%,商誉鸿沟占比极高。一朝富创优胜往日事迹承诺未能达标,华懋科技将濒临大额商誉减值风险,减值耗损将径直侵蚀公司净利润。

更深脉络的挑战在于双主业整合。华懋科技接力打造的“汽车被迫安全+AI算力”双主业,分属汽车零部件与电子智造两大透顶不同的行业。前者的行业属性强调妥当运营与严格合规照料,后者则追求时刻快速迭代与市集纯真响应,两者在照料模式、决策服从与企业文化上存在权贵互异,整合难度装束小觑。

值得一提的是,华懋科技并非初次尝试通过跨界布局谋求业务突破,光刻胶即是其此前探索的标的之一,不外最终其并未对该赛说念进行大鸿沟插足。当今,华懋科技的光刻胶筹营业务,主要依托参股公司徐州博康开展,华懋科技刻下抓有徐州博康23.22%的股权。

鉴于光刻胶业务具有插足大、时刻壁垒高、投资呈文周期长的权贵特征,法例当今,徐州博康尚未已矣盈利。华懋科技在2025年半年报中明确默示,公司瞻望不会延续加大在光刻胶领域的插足,并将把柄自己发展计谋,在符合的时机对筹商股权进行择优治理,以周转钞票、聚焦核心机谋标的,取得新的发展契机。

核心不雅点:资源均衡和交融成已然定并购成败

从安全气囊布到光模块PCBA,华懋科技的跨界转型,既是传统制造企业在产业变革波澜中的典型探索,亦然对自己资源整合材过问风险承受鸿沟的全面锻练。通过并购富创优胜,华懋科技不仅得手卡位AI算力赛说念的核心制造步骤,更依托“汽车被迫安全+AI算力”双主业协同,有望摧毁传统业务的成长天花板,大开全新的增漫空间。

但必须清亮相识到,AI算力赛说念的竞争烈度,远非汽车被迫安全这类传统制造业所能比较。时刻迭代的“存一火时速”、并购整合的“磨合阵痛”、行业竞争的“价钱绞杀”,王人可能成为华懋科技转型路上的“绊脚石”。

关于华懋科技而言,若何均衡传统业务与新业务的资源分拨,加快时刻交融与团队磨合,在浓烈竞争中庄重细分领域上风,将是往日3—5年的核心命题。若并购失慎折戟,其培植也将成为传统制造企业盲目追赶热门赛说念的真切警示。

(全文4526字)

免责声明:本论说仅供期间营业商量院客户使用。本公司不因接管东说念主收到本论说而视其为客户。本论说基于本公司以为可靠的、已公开的信息编制,但本公司对该等信息的准确性及好意思满性不作任何保证。本论说所载的倡导、评估及预测仅响应论说发布当日的不雅点和判断。本公司不保证本论说所含信息保抓在最新状态。本公司对本论说所含信息可在不发出见告的情形下作念出修改,投资者应当自行抠门相应的更新或修改。本公司勤勉论说内容客不雅、公说念,但本论说所载的不雅点、论断和建议仅供参考,不组成所述证券的买卖出价或征价。该等不雅点、建议并未接头到个别投资者的具体投资主义、财务情状以及特定需求,在职何时间均不组成对客户私东说念主投资建议。投资者应当充分接头自己特定情状,并好意思满剖判和使用本论说内容,不应视本论说为作念出投资决策的独一要素。对依据大约使用本论说所形成的一切后果,本公司及作家均不承担任何法律株连。本公司及作家在自己所知情的范围内,与本论说所指的证券或投资标的不存在法律装束的蛮横筹商。在法律许可的情况下,本公司过甚所属关联机构可能会抓有论说中提到的公司所刊行的证券头寸并进行交易,也可能为之提供大约争取提供投资银行、财务照拂人大约金融产物等筹商事业。本论说版权仅为本公司悉数。未经本公司书面许可冰球突破九五至尊app娱乐,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何体式滋扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的范围内使用,并注明出处为“期间营业商量院”,且不得对本论说进行任何有悖愉快的援用、删省和修改。本公司保留考究筹商株连的权柄。悉数本论说中使用的商标、事业秀美及秀美均为本公司的商标、事业秀美及秀美。