促进房地产市集沉慎重康发展,系列税收计谋未来起捏行。

三部门发端淑确多项救济房地产市集发展的税收优惠计谋

11月13日,财政部、税务总局、住房城乡配置部发布《对于促进房地产市集沉慎重康发展相关税收计谋的公告》,明确多项救济房地产市集发展的税收优惠计谋,包括优化住房来往契税计谋,明确与取消泛泛住宅和非泛泛住宅圭臬贯串接的升值税、地皮升值税优惠计谋,自2024年12月1日起捏行。

契税方面,将现行享受1%低税率优惠的面积圭臬由90平方米提拔到140平方米,并明确北京、上海、广州、深圳4个城市不错与其他地区和洽适用家庭第二套住宅券税优惠计谋;面积为140平方米以上的,首套住房减按1.5%的税率征收契税、二套住房减按2%的税率征收契税;升值税方面,在相关城市取消泛泛住宅和非泛泛住宅圭臬后,对个东谈主销售已购买2年以上(含2年)住房一律免征升值税,原针对北京、上海、广州、深圳4个城市个东谈主销售已购买2年以上(含2年)非泛泛住房征收升值税的限定相应罢手捏行。

将地皮升值税预征率下限裁汰0.5个百分点。治愈后,除保险性住房外,东部地区省份预征率下限为1.5%,中部和东北地区省份预征率下限为1%,西部地区省份预征率下限为0.5%(地区的离别按照国务院相关文献的限定捏行)。

据中指筹办院测算,以单价5万元计较,住房面积分别为80平方米、100平方米、150平方米,计谋优化前首套住宅券税税率分别为1%、1.5%、3%,二套住宅券税税率分别为1%、2%、3%,而“北上广深”二套住宅券税税率均为3%。

计谋优化后,首套住宅券税税率分别为1%、1%、1.5%,分别优惠0元、2.5万元、11.25万元;二套住宅券税税率分别为1%、1%、1.5%,分别优惠0元,5万元、7.5万元,“北上广深”二套住房分别优惠8万元、10万元、7.5万元。

“北上广深”跟进

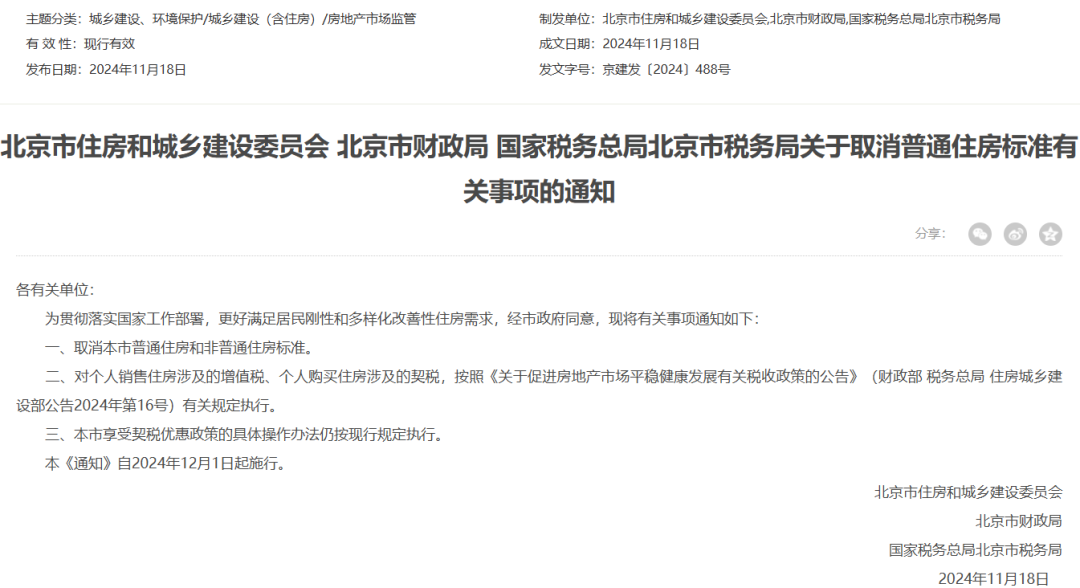

【北京】

11月18日晚间,北京市住房城乡配置委、北京市财政局、国度税务总局北京市税务局琢磨印发《对于取消泛泛住房圭臬相关事项的见告》(以下简称《见告》)文牍,北京市将取消泛泛住房和非泛泛住房圭臬,自2024年12月1日起奉行。

《见告》明确,北京市取消泛泛住房和非泛泛住房圭臬。取消泛泛住房和非泛泛住房圭臬后,个东谈主将购买2年以上(含2年)的住房对外售售的,免征升值税。个东谈主将购买不及2年的住房对外售售的,按照5%的征收率全额交纳升值税。

《见告》明确,北京市适用与宇宙和洽的个东谈主购宅券税优惠计谋。对个东谈主购买家庭唯独住房(家庭成员界限包括购房主谈主、妃耦以及未成年子女,下同),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。对个东谈主购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。

《见告》自2024年12月1日起奉行。

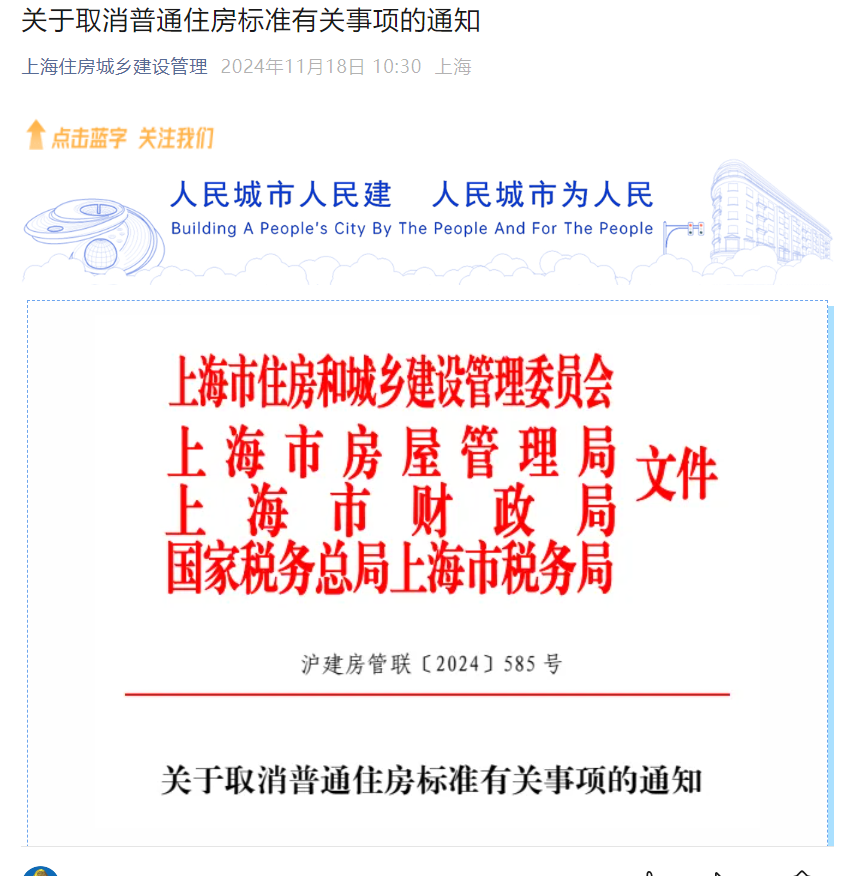

【上海】

11月18日,据上海住房城乡配置处分公众号音讯,为贯彻落实国度责任部署,更好知足住户刚性和改善性住房需求,经上海市政府承诺,上海市住房城乡配置处分委、上海市房屋处分局、上海市财政局、国度税务总局上海市税务局等四部门琢磨印发《对于取消泛泛住房圭臬相关事项的见告》,自2024年12月1日起奉行。

其中提到,对个东谈主转让住房未提供完好意思、准确的房屋原值把柄,不成正确计较房屋原值和应纳税额的,根据《国度税务总局对于个东谈主住房转让所得征收个东谈主所得税相关问题的见告》(国税发〔2006〕108号)第三条的限定实行个东谈主所得税刚硬纳税,以转让收入的1%刚硬应纳个东谈主所得税额。

按照上述限定,上海市取消了个东谈主转让非泛泛住房以转让收入的2%刚硬应纳个东谈主所得税额的限定。其他个东谈主所得税方面的计谋未作治愈,如对个东谈主转让私用5年以上,况且是家庭唯独生计用房获得的所得,免征个东谈主所得税;住户换购住房相关个东谈主所得税计谋仍按照国度相关文献不竭捏行。

此外,对个东谈主购买家庭唯独住房(家庭成员界限包括购房主谈主、妃耦以及未成年子女,下同),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。对个东谈主购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。

【深圳】

11月19日,深圳市住房和配置局、深圳市财政局、国度税务总局深圳市税务局等三部门琢磨印发《对于取消泛泛住房圭臬相关事项的见告》,明确自2024年12月1日起取消泛泛住房和非泛泛住房圭臬,并对相关纳税问题给以明确。

其中明确,对个东谈主销售住房波及的升值税、个东谈主购买住房波及的契税,按照《对于促进房地产市集沉慎重康发展相关税收计谋的公告》相关限定捏行。此外,对个东谈主转让住房未提供完好意思、准确的房屋原值把柄,不成正确计较房屋原值和应纳税额的,根据限定实行个东谈主所得税刚硬纳税,以转让收入的1%刚硬应纳个东谈主所得税额。

在个东谈主购买住宅券税方面,深圳市适用与宇宙和洽的个东谈主购宅券税优惠计谋。对个东谈主购买家庭唯独住房(家庭成员界限包括购房主谈主、妃耦以及未成年子女),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。对个东谈主购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。

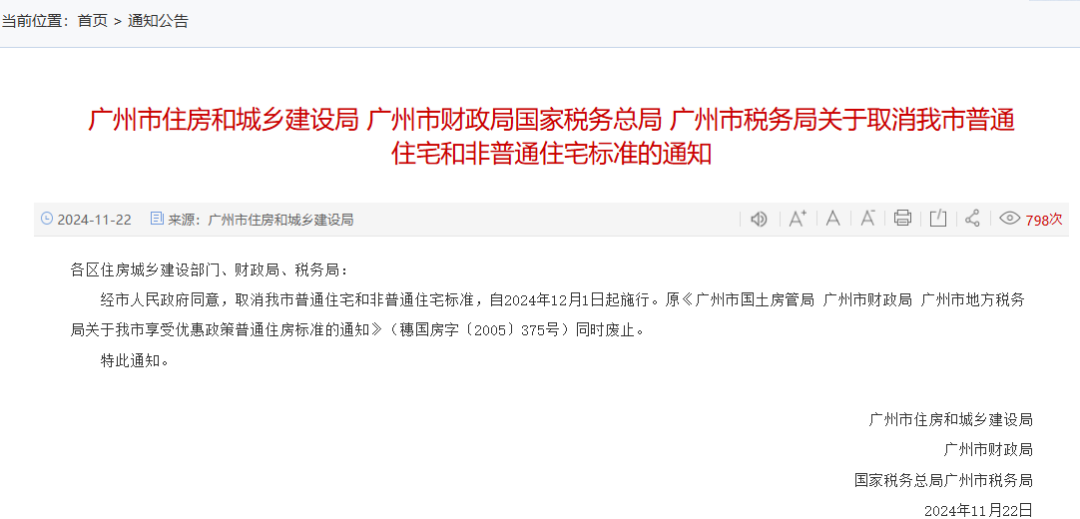

【广州】

11月22日,广州市住房和城乡配置局、广州市财政局、国度税务总局广州市税务局发布对于取消广州市泛泛住宅和非泛泛住宅圭臬的见告。

原《广州市国土房管局 广州市财政局 广州市场地税务局对于我市享受优惠计谋泛泛住房圭臬的见告》(穗国房字〔2005〕375号)同期废止。

校对:王蔚现金巴黎人娱乐城app平台