1月7日,普利转债(123099.SZ)开盘即20%跌停。

因刊行东谈主财务作秀,触发上市公司首要犯警强制退市情形,普利转债或已锁定2025开年首支退市转债。

1月6日,普利转债公告,普利制药(300630.SZ)及普利转债于2025年1月6日开市起停牌,于2025年1月7日开市起复牌。普利转债自2025年1月6日起暂停转股,自2025年1月7日起还原转股。

Wind裸露,普利转债总刊行边界8.5亿元,期限6年,自2021年3月8日起在深交所挂牌。海通证券为普利转借主承销商,中证鹏元为该转债及主体评级机构。

普利制药2023年报、2024年一季报便发生“难产”,公司股票及可转债曾停牌长达两个月之久。2024年5月,普利制药收到证监会立案见告书。

2025年1月4日,证监会下发的《行政搞定预预知告书》认定,普利制药2021年、2022年度说明存在跋扈纪录,跋扈纪录交易收入金额筹谋10.31亿元,占这两年败露的年度交易收入筹谋的31.08%;跋扈纪录利润总金额筹谋6.95亿元,占该两年败露的年度利润总和筹谋的76.72%。

普利制药近期公告称,凭证《深圳证券交游所股票上市轮番》,如凭证精致的搞定决定书论断,公司波及首要犯警强制退市情形,公司股票将被停止上市。凭证《深圳证券交游所上市公司自律监管指令第15号--可革新公司债券》章程,若上市公司股票被停止上市的,可转债同步停止上市或者挂牌。

上海信堡投研转债磋磨负责东谈主罗雪珍向界面新闻记者示意,普利转债或已锁定退市,可能成为继搜特、蓝盾、鸿达、广汇后的第五只强制退市转债,即可能是第一只首要犯警强制退市转债。

“四只退市转债中,搜特转债、鸿达转债以及广汇转债均为面值退市,也即正股集结二十个交游日的逐日股票收盘价均低于1元,由此触发交游类强制退市轮番;蓝盾转债刊行东谈主则为集结两年触发家务类退市策画激勉退市风险。”罗雪珍分析。

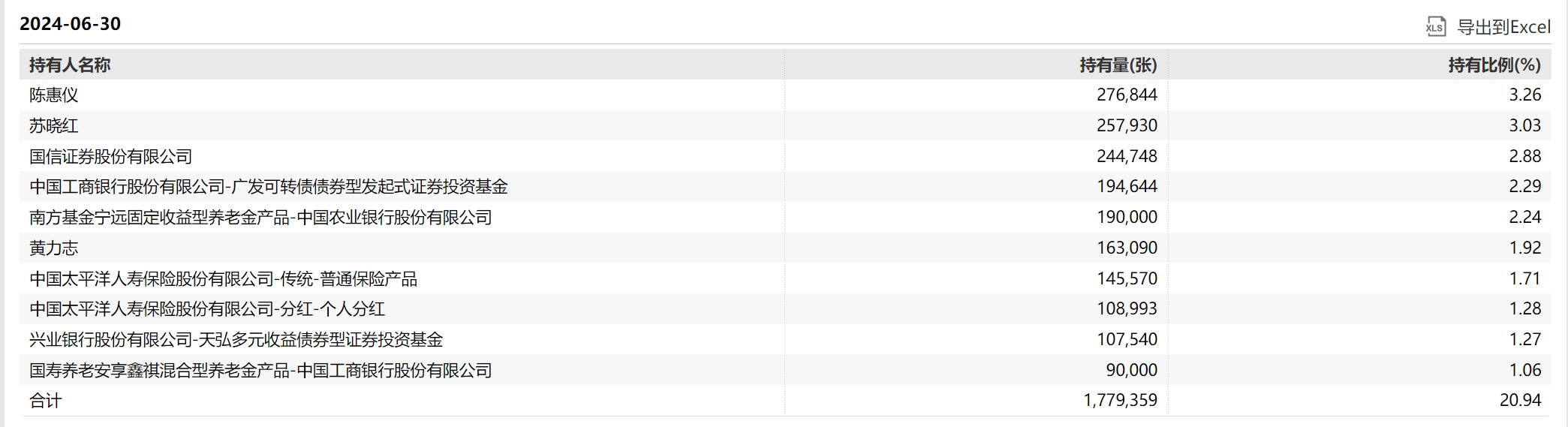

戒指1月6日,普利转债债券余额仍有5.31亿元,未转股比例高达62.49%。

Wind裸露,普利转债此前耐久为机构投资者重仓。2021年四季度末,机构合手有普利转债市值高达8.6亿元,占主体存续债的69.69%;到2024年二季度末,机构合手有的普利转债市值占比降到14.38%。

戒指2024年二季度末,普利转债前十大合手有东谈主名单中,曾出现国信证券、广发基金、南边基金、太平洋寿险、天弘基金、国寿养老等机构干系居品。干系机构及旗下居品合手债比重均在1%以上。

图源:wind

图源:wind

普利制药陷“财务作秀风云”已久,且被接连立案。 自2024年7月以来,普利制药累计指示首要犯警强制退市风险已多达30屡次。

雷声之下,普利制药正股在1月3日仍大涨13.36%,普利转债近一周(戒指1月3日)涨幅也近5%,位列可转债周涨幅榜前二。

刊行东谈主财务作秀已有充分预期的情况下,为何正股以及普利转债仍能获得如斯飞腾空间?

在优好意思利投资总司理贺金龙看来,市集往往存在着短期博弈和幸运方式的个东谈主投资者,由于价钱展现的波动性,散户往往会出于“捡低廉”的方式入场拉升这类“问题债”。

Wind裸露,尽管普利转债近一周斩获激越幅,但市集层面,中证转债指数已连收四根阴线,戒指1月6日收盘,近五日着落1.95%。

多位受访东谈主士觉得,由于普利转债退市业内早有充分预期,退市或不会对转债市集举座产生较大影响,但廉价转债等高风险个券仍将承受一定冲击。

戒指1月6日收盘,21只破面值转债整个收跌。其中,中装转2(127033.SZ)、帝欧转债(127047.SZ)跌幅均超5%,跌幅在508只存续可转债等分列第一、三位,此外,芳源转债(118020.SH)、宏图转债(118027.SH)、好意思锦转债(127061.SZ)跌幅也在3%之上。

东方金诚磋磨发展部负责东谈主曹源源向界面新闻记者示意,转债市集破面转债数目在12月下半月启动波动增长,与中证转债指数颠簸下行保合手标准一致。此外,经过2024年一系列退市及爽约事件冲击,转债信用风险启动受到密致,因此在“924”新政后,廉价转债价钱和估值的建设进程要缓于2020年12月至2021年2月那一轮的“廉价转债潮”。

“部分高风险个券价钱恒久在100元以下,标明信用风险订价也曾在高风险个券中领路作用。”曹源源觉得。

“新‘国九条’条目加速酿成应退尽退、实时出清的常态化退市形态。2024年12月小微盘股崩盘主要原因即是最严厉的退市新规于2025年1月精致奉行,资金需躲避高风险个券爆雷风险。”罗雪珍亦提到。

转债市集估值层面,曹源源分析,近期,转债市集在跟从职权市集拯救经由中阐扬出较强抗跌性,转债估值有所抬升。不外,拉长到五年技术来看,现在转债价钱和转股溢价率的中值区别为116元和37%傍边,巧合处于近五年中等偏低水平。

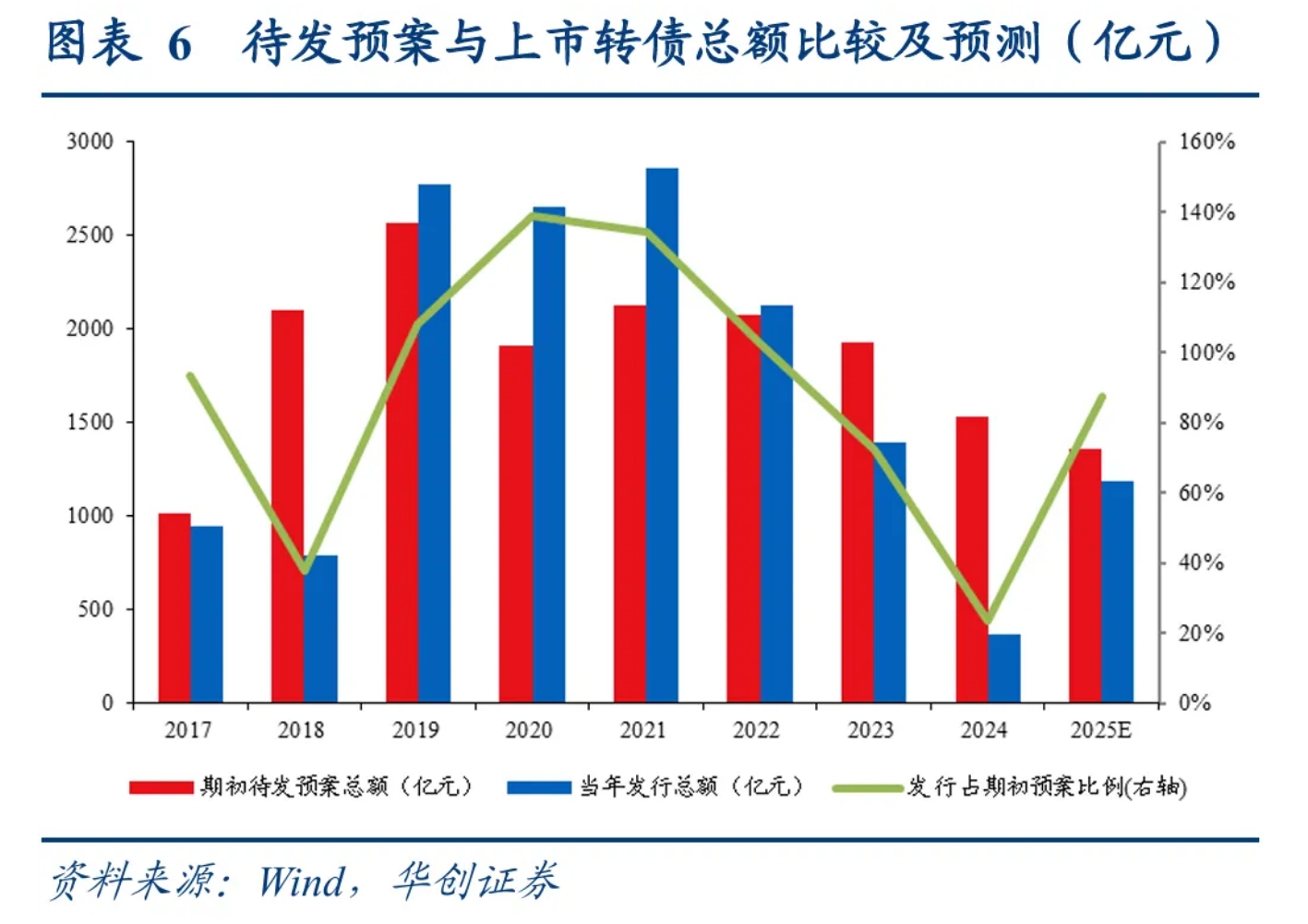

另在转债供需结构上,华创证券研报近期指出,供给端,2019-2021年转债激越下刊行节拍快,刊行总和占期初待发预案总和比例跨越100%,2022年后刊行还原安详。接头前述审批节拍加速还原,预测2025年刊行节拍或还原至2022-2023年的水平,预期2025年可刊行约占岁首待发预案87%的转债,也即约刊行1190亿元,2025年净供给减弱394亿元,相较2024年净供给减弱约1145亿元。

需求端,曹源源分析,2025年债市利率核心可能延续下行,信用债利差仍处于历史较低水平。转债市集经过2024年的大幅拯救,现在不讲价钱或是估值齐体现出一定的性价比,部分机构资金或转向转债市集,当令增配转债博取收益,转债需求将有所加多。

曹源源预测2025年转债市集将出现颠簸上行走势,岁首转债市集或跟从职权市集保管横盘颠簸,但相较于职权市集将阐扬出一定抗跌性,其中大盘转债和红利转债阐扬占优;年中以后跟着稳增长战略落地班师,市集预期好转,转债市集在供需趋紧形态下可能迎来颠簸上行,转债估值或将上行到较高水平。

贺金龙也示意,可转债后期机遇大于风险,职权市集回和善宏不雅经济改善,将带动转债价钱、盈利和流动性向好冰球突破九五至尊app娱乐,利率下行也增强债底保护。2025年转债供应降、建设盘稳,底仓转债到期或使存量受好奇。